Table of Contents

過去人們常說「老人愈來愈多」,關注的多是醫療負擔、勞動力短缺與社會保障壓力。但從更長期的視角觀察,不難發現人口老化背後的更深層結構變化:歷史上資產最為集中的世代,正同步步入老年。這不僅是社會結構的轉折,也正逐步改變資本市場的邏輯與風險樣貌。

本文將從兩個層面探討台灣進入超高齡社會的關鍵轉折:一為宏觀人口結構對經濟體質的長期影響,二為「資本老化」所引發的投資邏輯轉變與金融結構調整。

台灣:邁向超高齡社會的臨界點

根據行政院資料,截至 2024 年,我國 65 歲以上人口佔總人口的 19.18%,已屬高齡社會;國家發展委員會進一步預測,2025 年將邁入「超高齡社會」門檻,屆時 65 歲以上人口比例將達 20%。 依據主流經濟學對高齡化社會的分析,這樣的人口變化可能帶來以下三項長期趨勢:

- 利率趨勢走低:人口老化提高整體儲蓄傾向,資金供給增加,導致資金成本下降。見 Nechio (2016) 與 Gagnon et al. (2016)。

- 投資率趨緩:高齡社會創新動能削弱,市場成長預期保守,企業實體投資誘因降低。見 Aksoy et al. (2019)。

- 生產效率放緩:勞動力結構老化影響技能更新與學習彈性,整體生產力增幅趨緩。見 Maestas et al. (2023)。

除了這些結構性趨勢之外,央行的貨幣政策實施方式也隨之調整。Ihrig et al. (2015) 指出,美國聯準會自金融危機以來,因應銀行體系中準備金過剩,逐步轉向以利率走廊制度與超額準備利率(IOR) 為核心的新政策框架,取代傳統透過調節準備金餘額來控制短期利率的方式。這一制度性轉變反映出,在人口老化與資金過剩的雙重背景下,政策工具亦須隨之演化,以維持利率調控與金融穩定的效果。

儘管如此,這些變化未必呈線性演進,特別是在投資結構與資本配置方面,實際情況可能更為多元且充滿變異,值得持續觀察。

國際經驗對照:人口老化下的資本轉型

儘管台灣具備自身特有的產業與資產結構,但從其他高齡化國家的經驗中,仍可獲得一些前瞻性的參考。

日本:高齡化與銀髮經濟的資本邏輯變化

財經M平方指出,日本早在 2000 年就已進入高齡社會,65 歲以上人口比例約為 17.8%。此後,日本進入所謂「銀髮經濟」時代,與健康照護、醫療與高齡消費相關的產業表現優於大盤指數。如下圖所示:

這意味著,當人口結構發生變化,資本市場的資金流向也隨之重構,不再僅以傳統產業或製造驅動,而逐步轉向高齡友善與健康導向的需求。

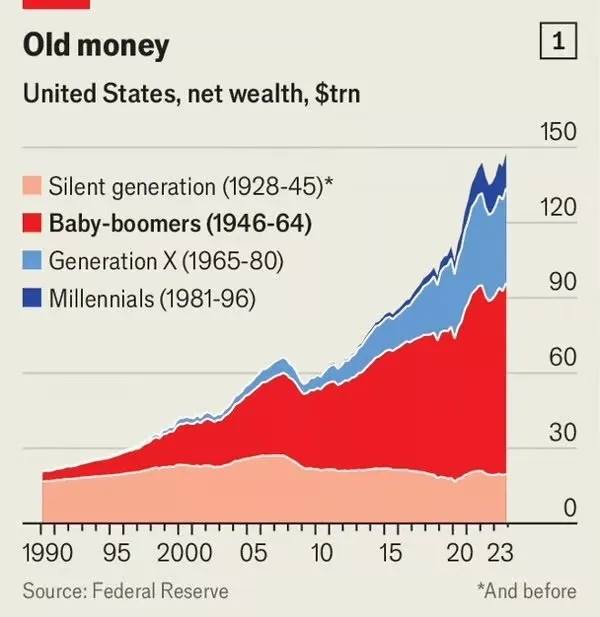

美國:財富集中與資產配置的風險轉變

根據美國聯準會統計,截至近年,美國淨資產超過一半集中於嬰兒潮世代(1946–1964年出生),此族群多已邁入或即將邁入退休年齡。如下圖:

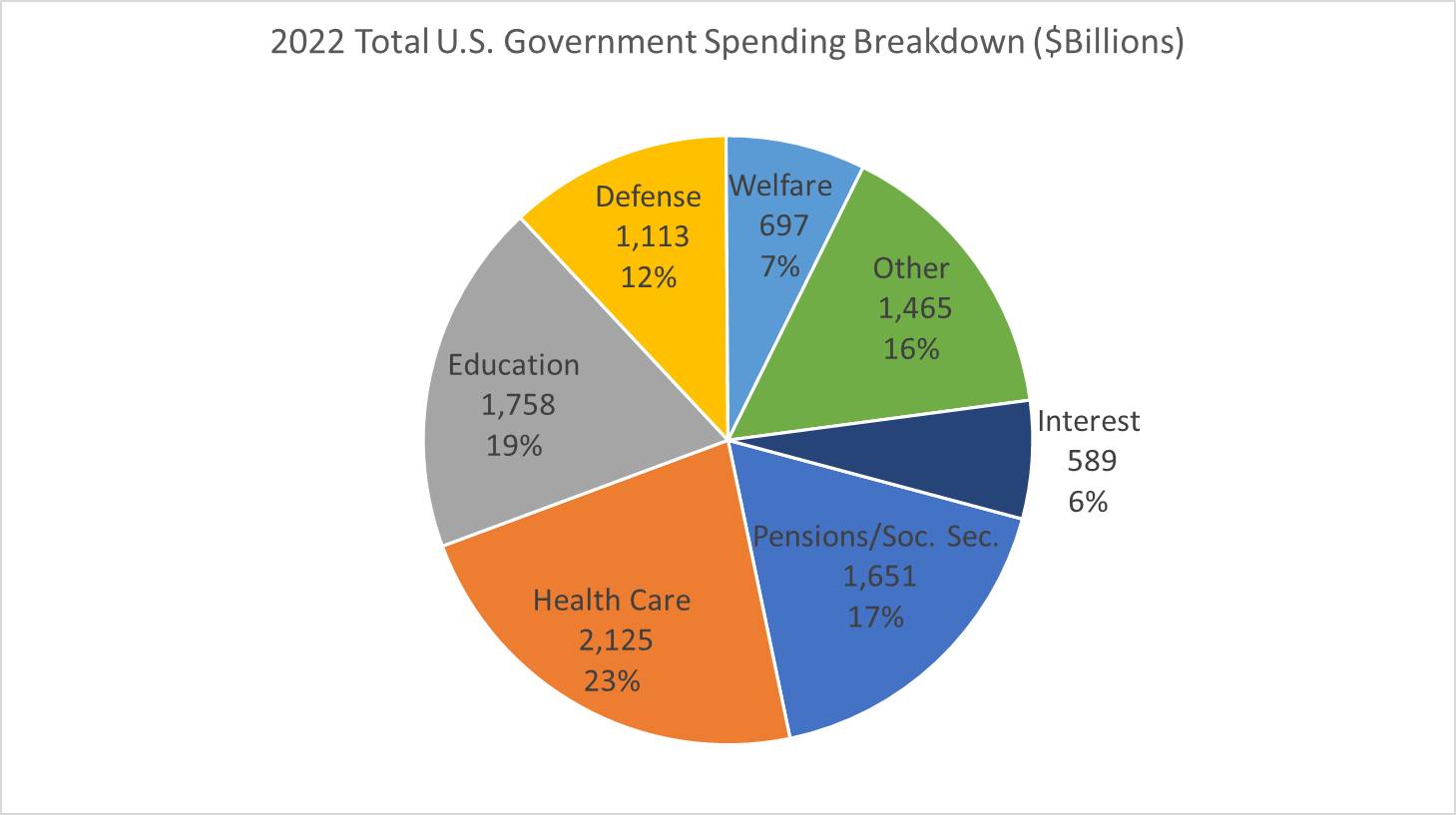

同時,usgovernmentspending.com 資料顯示西元 2022 年時,美國醫療支出高達 2.1 兆美元,為國防預算兩倍,與社會保障合計占整體支出 40%。如下圖所示:

Atkins and Rao (2024) 指出龐大的醫療開支與社會保障支出使政府預算面臨長期壓力,促使退休基金與養老資本改變投資策略,不再偏好低風險資產,而轉向報酬潛力更高、波動性更大的股票與金融資產,以因應「長壽風險」。

這一現象,也可視為「資產高齡化」的具體表現:當擁有資產的人口年齡上升,其風險偏好與資本配置也產生結構性轉變。

台灣的投資率迷思:表面穩定、結構轉變

從總體數據看,台灣目前投資率尚未明顯下降,但其結構已有變化跡象,特別是在以下三個面向:

- 風險承受度提升:為達成退休後報酬目標,部分資金傾向追逐高波動資產,包括高股息、科技成長股與海外基金。

- 實體與金融脫鉤:金融帳面報酬未必對應實質生產力,資本逐漸集中在非實體部門,引發泡沫隱憂。

- 全球資產聯動性升高:養老資金跨境配置強化資本市場的同步波動性,使台灣也更容易受到外部金融情勢牽動。

換言之,資本不再優先流向生產性部門,而更多流向財務性或帳面報酬導向的配置結構,這正是「資本老化」的本質特徵之一。

結語:社會老化與資本邏輯的雙重轉折

總結來說,這場變遷的關鍵,不只是「老人變多」或「老人變有錢」,而是資產集中於某一特定世代,而該世代正同時老化。這樣的結構動態,使得退休人口與金融市場的風險偏好之間,產生深度連動。

對政府而言,將面臨難以同時滿足財政可持續性與民眾福利期待的兩難;對個人而言,資產配置與退休策略也需因應結構變遷調整思維。

在這樣的轉折點上,理解人口老化與資本配置之間的相互作用,將成為未來政策與投資決策不可忽視的基礎。

參考資料

Aksoy, Y., Basso, H. S., Smith, R. P., & Grasl, T. (2019). Demographic structure and macroeconomic trends. American Economic Journal: Macroeconomics, 11(1), 193–222. https://doi.org/10.1257/mac.20170114

Atkins, A., & Rao, S. (2024, May 21). What a world growing older fast means for investing. Bloomberg. https://www.bloomberg.com/news/articles/2024-05-21/what-a-world-growing-older-fast-means-for-investing

Gagnon, E., Johannsen, B. K., & Lopez-Salido, D. (2016). Understanding the new normal: The role of demographics (Finance and Economics Discussion Series 2016-080). Board of Governors of the Federal Reserve System. http://dx.doi.org/10.17016/FEDS.2016.080

Ihrig, J. E., Meade, E. E., & Weinbach, G. C. (2015). Monetary Policy 101: A Primer on the Fed's Changing Approach to Policy Implementation. Board of Governors of the Federal Reserve System. http://dx.doi.org/10.17016/FEDS.2015.047

Maestas, N., Mullen, K. J., & Powell, D. (2023). The effect of population aging on economic growth, the labor force, and productivity. American Economic Journal: Macroeconomics, 15(2), 306–332. https://doi.org/10.1257/mac.20190196

MacroMicro 財經M平方. (n.d.). 日本-人口數. MacroMicro. https://www.macromicro.me/charts/654/jp-population

McRitchie, J. (2024, May 7). Concentration of wealth. CorpGov.net. https://www.corpgov.net/2024/05/concentration-of-wealth/

滿投財經. (2024, January 19). 銀髮經濟發展迫切,行業潛力或將在政策助推下快速釋放. 36氪. https://36kr.com/p/2611349799214983

Nechio, F. (2016, May). Demographics and real interest rates: Inspecting the mechanism. Federal Reserve Bank of San Francisco. https://doi.org/10.24148/wp2016-05

行政院. (2025, March 24). 人口(國情簡介-人民). 行政院全球資訊網. https://www.ey.gov.tw/state/99B2E89521FC31E1/835a4dc2-2c2d-4ee0-9a36-a0629a5de9f0

國家發展委員會. (n.d.). 高齡化. 國家發展委員會. https://www.ndc.gov.tw/Content_List.aspx?n=2688C8F5935982DC

Wikipedia. (n.d.). Government spending in the United States. Wikipedia. https://en.wikipedia.org/wiki/Government_spending_in_the_United_States